«Маркс. Капитал» рассказал, как МТСБУ может избавиться от факторинговых компаний

— «Маркс.Капитал» фактически взял на себя работу, которую должно было делать МТСБУ и частично компенсирует потерпевшим убытки за страховщиков-банкротов», — заявили в компании. Об этом пишет “Фориншурер“.

— «Президиум хочет законным способом избавиться от «Маркс.Капитала»? Мы знаем, как это сделать: МТСБУ нужно принять решение о выплате потерпевшим возмещений за страховщиков-банкротов. Вопрос закроется, даже не надо будет тратить время на внесение изменений в законодательство», — заявил представитель компании «Маркс.Капитал» Сергей Процик.

Согласился бы потерпевший на уступку долга за 30-50%, если бы он знал, что точно получит выплату в МТСБУ?

— «Данная ситуация стала следствием бездумной политики МТСБУ и бездеятельности регулятора, которая привела к банкротству страховых компаний и появлению страховых «финансовых пирамид», — уверены в «Маркс.Капитале».

— «Страховщики делают все для того, чтобы ни копейки не ушло из Фондов. Причина проста и банальна — каждая страховая компания получает инвестиционный доход от размещения денег в банках. Поэтому, они выбрали такой Президиум, который не допустит уменьшения фондов», — говорит Сергей Процик. — «Поэтому, если бы МТСБУ платило за банкротов вовремя, после судебных решений о банкротстве, то Маркс.Капитал занимался бы чем-нибудь другим».

— «При этом, вместо того, чтобы искать пути как выполнять свои обязательства, МТСБУ ищет пути как их не выполнять. Уже прошел год, а об изменениях в законодательстве о выплатах при аннулировании лицензии только разговоры», — говорит Процик. — «Вместо этого, Президиум ставит задачу Дирекции Бюро приложить максимум усилий для внесения изменений в законодательство, чтобы ограничить деятельность факторинговых компаний на страховом рынке».

— «Наша деятельность законна, у нас есть все необходимы лицензии и разрешения», — говорит Сергей Процик. — «Нацкомфинуслуг неоднократно проводила у нас проверки, но нарушений найдено не было».

Выплаты за банкротов

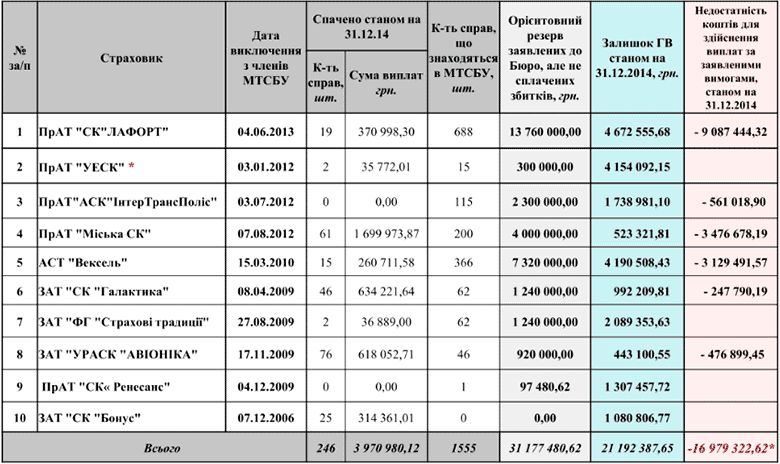

Согласно отчета МТСБУ за 2014 год, всего страховщиками выплачено 3,9 млн. грн. по 246 страховым случаям. В то же время, по данным «Маркс.Капитала», их компания за 2012-2014 года выплатила пострадавшим 7 млн. грн. (УЭСК — 30%, ИнтерТрансПолис — 20%, Добробут — 10%, Лафорт — 10% и Инкомстрах — 30%).

О размере дисконта

«Макрс.Капитал» выкупает долги за 30-50% стоимости, заявили в компании. Размер дисконта зависит от предполагаемого срока возврата средств, и стоимости денег во времени. При дисконте в 50%, процентной ставке кредитного ресурса в 20%, сроке погашения 3 года, и затратах на ведение дел 10%, рентабельность составляет всего 10%, а не 70%, как считают страховщики.

Мнение юристов о факторинге на страховом рынке

Ростислав Кравец, старший партнер адвокатской компании «Кравец и Партнеры» считает, что переуступка прав требований разрешена нормами Гражданского кодекса, поэтому нет оснований для признания соответствующих договоров недействительными. — «Цель регулятора в этом случае — оказать давление на компанию «Маркс. Капитал». Ведь если в законе «О банках и банковской деятельности» есть норма о том, что после начала процедуры ликвидации или введения временной администрации переуступка прав требований невозможна, то в законодательстве, которым регулируется деятельность страховых компаний, подобных ограничений нет», — говорит Кравец.

По словам партнера ЮК «КПД Консалтинг» Николая Доленко, законодательство ограничивает возможность уступки прав требования лишь в том случае, если обязательство неразрывно связано с личностью кредитора (в случае выплаты страхового возмещения кредитором является страхователь). — «Но денежные требования не относятся к этой категории. Поэтому если договор страхования прямо не запрещает уступку прав требования к страховщику, то это не является нарушением законодательства», — отмечает он.

— «Сам Закон «О страховании» допускает возможность определения третьего лица (физического или юридического) для получения страховых выплат. Поэтому препятствий для уступки права требования к страховой компании нет. Исключение — возмещение ущерба, нанесенного здоровью или жизни потерпевшего. Замена кредитора в этом случае прямо запрещена ст. 515 Гражданского кодекса Украины», — согласна с коллегой старший юрист МЮГ Astapov Lawyers Юлия Яшенкова.