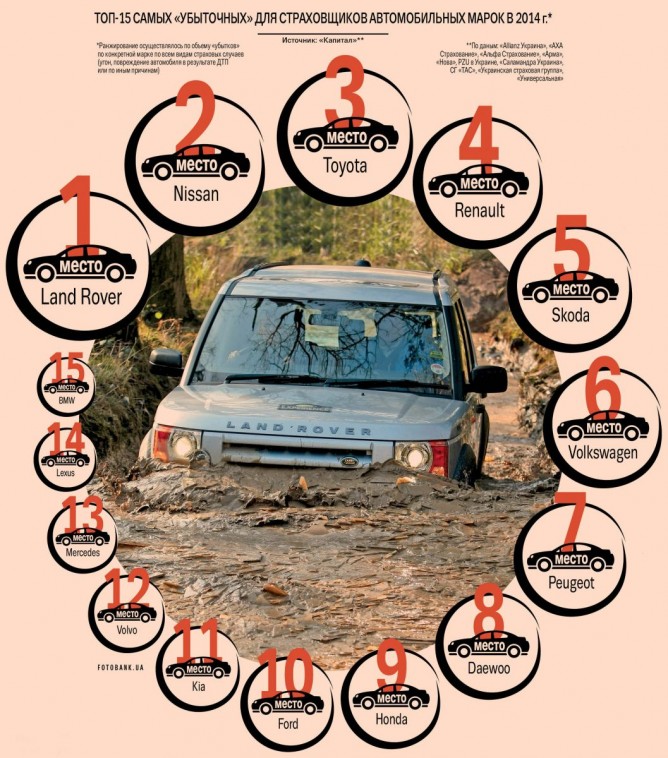

Страховщики определили самые убыточные для них марки авто

Под занавес

года продавцы полисов автострахования каско начали составлять собственные

черные списки марок автомобилей, пишет “Капитал”. В немилость, как правило, попадают

либо бренды, по которым страховщики за год получают больше всего

заявлений на выплаты, либо те, по которым заявлений не очень

много, но суммы к возмещению по каждому — большие.

«Конечно, что статистика отдельной страховой компании зависит от ее

портфеля, тарифной политики, регионального присутствия, — отмечает

директор Международного института управления рисками Ирина Сиренко. —

Но она учитывает и общую ситуацию с автопарком в стране,

моду на те или иные марки, цвет автомобилей, предпочтения

автолюбителей».

Дорого,

но мило

«Капитал»

опросил десяток продавцов полисов каско и на основании

их ответов составил топ-15 самых убыточных для страховщиков

автомобильных брендов в уходящем году.

Примечательно,

что рост объемов выплат по дорогим авто в 2014 г., как

констатируют эксперты и участники рынка, вызван не столько

дорожно-транспортными происшествиями, сколько увеличением числа угонов.

«В нынешнем году резко выросло количество краж дорогих

автомобилей», — утверждает заместитель начальника центрального управления

урегулирования страховых случаев группы ТАС Андрей Щербаченко. В числе

наиболее угоняемых, в частности, автомобили BMW, Toyota, Lexus, Porsche.

Особенно

много дорогих машин было угнано на территории военных действий. «Кроме

моделей премиум-класса, в зоне АТО среди угонщиков пользуются

популярностью пикапы и джипы вне зависимости от марок», —

уточнил Щербаченко.

Мало,

но часто

Если

для автомобилей премиум-класса место в топ-10 по убыточности

для страховщиков обеспечивается внушительными размерами каждой конкретной

выплаты, то машины попроще много лет подряд попадают в черный список

по другим причинам — из‑за своей распространенности. Это касается,

например, таких марок, как Nissan, Daewoo, Skoda, Peugeot, Kia. «Именно

эти автомобили занимают верхние позиции в рейтингах самых продаваемых.

Соответственно, и событий с участием этих марок больше,

чем по другим авто», — поясняет заместитель предправления

компании «Арма» Сергей Сухарников.

К примеру,

до недавних пор автомобили Daewoo активно брали в кредит начинающие,

неопытные автолюбители, что, соответственно, увеличило вероятность ДТП

с участием таких авто. Активно Daewoo используются и в качестве

такси. «Бюджетную линейку Nissan тоже очень хорошо брали и в кредит,

и за наличные. Этих автомобилей очень много на украинских

дорогах, особенно в больших городах, соответственно и ДТП

с их участием не редкость», — рассказывает начальник

управления урегулирования убытков по автотранспортному страхованию

компании «Нова» Максим Воронин.

Невзирая

на…

Опрошенные

«Капиталом» страховщики обращают внимание, что в текущем году им

пришлось столкнуться с новыми вызовами, которые никак не были связаны

ни с маркой, ни с цветом, ни с размером

автомобиля.

Во-первых,

в связи с военными действиями на востоке страны выросло

количество неординарных по прежним временам страховых событий. «Среди

застрахованных в нашей компании автомобилей в этом году были

и такие, которые подрывались на минах», — признает начальник

отдела андеррайтинга транспортных рисков компании «Allianz Украина» Александр

Яременко. «Повреждения в зоне АТО часто связаны с попаданием пуль или

осколков снарядов в застрахованные объекты», — добавляет директор

департамента урегулирования убытков компании «Альфа Страхование» Александр

Ваховский.

Во-вторых,

добавила головной боли страховщикам и девальвация национальной валюты.

«Из-за падения курса гривни в 2014 г. произошло значительное

удорожание запасных частей к автомобилям», — говорит Ваховский. «СТО

также повысили расценки на свои услуги» — добавляет

и. о. предправления компании «Юнисон-Гарант» Александр Карелин. Рост

гривневых цен привел к увеличению средней величины убытка

по определенным маркам. «Даже если сам автомобиль обошелся потребителю

не очень дорого, запчасти и комплектующие к нему

по нынешним временам могут потянуть на довольно круглую

сумму», — отметил Максим Воронин.

Кнутом

и пряником

При всей

условности статистики относительно убыточности страховщики порой

с оглядкой именно на нее устанавливают скидки и надбавки

к стоимости полиса каско на авто той или иной марки

при пролонгации договоров. «Тариф для самых убыточных брендов

по сравнению с автомобилями аналогичного класса других марок

в нашей компании может быть увеличен до 30 %,» — признается

Александр Яременко. А владельцев наименее убыточных марок

при пролонгации договора каско, напротив, могут ожидать скидки.

«Следует

говорить о более лояльном подходе к безубыточным клиентам,

а не к маркам авто, — считает замдиректора

по направлению продукт-менеджмент компании «Альфа Страхование» Андрей

Тупчиенко. К примеру, по словам менеджера управления автотранспортного

страхования компании PZU в Украине Павла Корсуна, если у клиента

компании за прошедший год был один страховой случай — не очень

серьезный — цена его полиса на будущий год увеличится на 10 %.

Два страховых случая повлекут удорожание на 25 %, три — на 50 %.

Если же за время действия полиса автомобиль поучаствует в более

чем шести страховых событиях или окажется полностью разрушенным,

надбавка составит 200 %. «Зато нет никаких дополнительных наказаний

для владельцев только потому, что их авто условно отнесено

к убыточным маркам», — успокаивает Корсун.

ДЕЛО

[СТРАХОВОГО] СЛУЧАЯ

Ирина

Сиренко, партнер, директор Международного института управления рисками,

экс-президент страховой компании «Провидна»

Самый

курьезный случай в моей практике страхования авто произошел накануне

выходных. Центр продаж нашей страховой компании находился на первом этаже

здания с высоким цоколем. И вот однажды, в пятницу, которая была

предпраздничным коротким днем, когда в офисе уже почти не осталось сотрудников,

мы (я, две сотрудницы центра продаж и специалист отдела урегулирования убытков,

который согласился девушек развезти по домам) получили звонок по телефону:

«Пожалуйста, не уходите — я уже к вам еду. Срочно нужен полис «Зеленая карта»,

так как ночью еду машиной в Европу и без этого полиса никак нельзя!». Остаемся

в офисе, ждем клиента. Он приезжает, ставит машину у крыльца и бежит в офис,

размахивая техпаспортом: «Спасибо, девочки, что подождали! Я у вас и «Зеленую

карту», и «автогражданку» куплю!»

Сотрудницы оформляют документы, проводят осмотр автомобиля, рассчитывают

страховую премию. Специалист-урегулировщик, скучая рядом, предлагает клиенту

купить заодно и каско для авто: «Сделали бы девчонкам подарок к празднику —

застраховали бы свою машину». Клиент соглашается и выбирает программу каско.

И

вот все страховые договоры оформлены. Клиент радостно забирает полисы,

прощается с нами и садится в машину. Мы выходим вслед за ним на крыльцо и

закрываем двери офиса, намереваясь поставить его на сигнализацию. Клиент

заводит машину, машет нам рукой, разворачивает авто и… въезжает боком в крыльцо

нашего офиса!

Немая

сцена. Мы понимаем, что договор каско вступил в действие несколько минут назад.

Урегулировщик, собравшийся было заводить свою машину, прячет ключи от нее в

карман: «Ну, понятно… Открываем офис и идем писать заявление о страховом

случае».